Se pot acorda carduri cadou ca bonus de performanță angajaților?

Performanța merită recunoscută. Fie că vorbim despre atingerea unor obiective ambițioase, finalizarea cu succes a unui proiect complex sau depășirea indicatorilor de vânzări, recompensarea angajaților este un element esențial în orice strategie sănătoasă de motivare.

Tot mai multe companii caută soluții flexibile, eficiente și atractive pentru a oferi bonusuri. În acest context, apare o întrebare legitimă: se pot acorda carduri cadou ca bonus de performanță? Și, mai important, în ce condiții și cu ce avantaje?

Cardurile cadou au devenit o alternativă modernă la primele clasice în bani sau la cadourile standardizate. Ele oferă libertate de alegere angajaților și pot aduce beneficii fiscale angajatorilor, însă aplicarea lor corectă depinde de cadrul legal și de modul în care sunt integrate în politica de recompensare, clauză în regulamentul intern sau anexa la acesta.

Pentru companiile care își doresc o soluție simplă și digitală, platforme specializate precum Pluxee propun instrumente dedicate beneficiilor extrasalariale, inclusiv carduri cadou concepute pentru a recompensa angajații în mod eficient și conform legislației. În continuare, analizăm dacă și cum pot fi utilizate aceste carduri ca bonus de performanță, ce spune legea și care sunt avantajele concrete pentru angajatori și echipe.

Ce înseamnă bonusul de performanță în 2026?

Definiție și rol în pachetul salarial

Bonusul de performanță reprezintă o recompensă financiară sau un beneficiu acordat suplimentar salariului de bază, condiționat de atingerea unor obiective clar stabilite. În practică, el face parte din structura de „compensații variabile”, alături de comisioane, prime sau scheme de incentivare.

Definirea criteriilor și procedurilor de evaluare profesională este obligatorie pentru toți angajatorii din România (art. 242 lit. i) din Codul Muncii stipulează că criteriile și procedurile de evaluare profesională a salariaților reprezintă o categorie de dispoziții minim obligatorii în orice Regulament Intern). Astfel, conform Codului Muncii, companiile au obligația legală de a include aceste reguli în documentele oficiale care reglementează relațiile de muncă (cum ar fi regulamentul intern si/ sau contractul individual de munca).

În 2026, majoritatea companiilor medii și mari din România folosesc sisteme de evaluare bazate pe indicatori măsurabili (KPI – Key Performance Indicators), integrați în politicile interne de HR. Bonusul este astfel un instrument contractual sau reglementat intern.

Bonus fix vs. bonus variabil

Este importantă diferența dintre:

- primă ocazională, acordată la decizia angajatorului;

- bonus de performanță contractual, prevăzut în contractul individual sau în regulamentul intern;

- schemă de bonusare variabilă, corelată direct cu indicatori de performanță.

În cazul bonusurilor de performanță, criteriile trebuie să fie clare, cuantificabile și comunicate anterior perioadei evaluate.

Performanța individuală și performanța colectivă

În 2026, structurile de bonusare sunt, de regulă, împărțite în două categorii:

- bonusuri individuale – acordate în funcție de rezultatele personale;

- bonusuri de echipă sau departament – legate de obiective colective.

În companiile orientate pe vânzări, indicatorii pot include volum de contracte, valoare generată sau rată de retenție. În mediul operațional sau administrativ, performanța poate fi măsurată prin eficiență, respectarea termenelor sau optimizarea costurilor.

Diferența dintre bonus salarial și beneficiu extrasalarial

Din perspectivă fiscală, bonusul de performanță acordat ca sumă în bani este tratat ca venit salarial. Acesta este supus:

- impozitului pe venit;

- contribuțiilor sociale obligatorii (CAS și CASS);

- contribuției asiguratorii pentru muncă.

Prin contrast, anumite beneficii extrasalariale pot beneficia de tratament fiscal diferit, în condițiile și limitele prevăzute de Codul Fiscal.

Această distincție este esențială pentru companiile care își optimizează bugetele de recompensare.

De ce este bonusul de performanță un instrument strategic

În 2026, piața muncii rămâne competitivă, iar retenția talentelor este o prioritate pentru angajatori. Bonusul de performanță nu este doar un cost suplimentar, ci un mecanism de aliniere a intereselor:

- compania își atinge obiectivele;

- angajatul este recompensat proporțional cu rezultatele obținute.

Structurat corect, un sistem de bonusare poate crește transparența, claritatea obiectivelor și nivelul de implicare.

Se pot acorda carduri cadou ca bonus de performanță? Ce spune legislația

Cadrul legal aplicabil

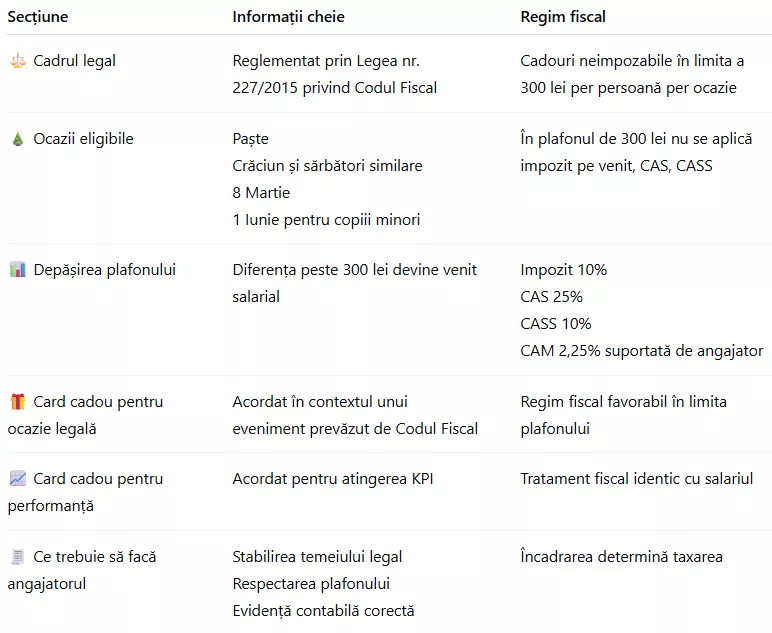

În România, tratamentul fiscal al beneficiilor acordate angajaților este reglementat prin Legea nr. 227/2015 privind Codul Fiscal, cu modificările și completările ulterioare.

In principiu, toate beneficiile acordate salariaților, fie în bani, fie în natură, sunt analizate prin prisma a trei componente fiscale majore din Codul fiscal:

- Impozitul pe venit (10%) – Reglementat la Titlul IV, Capitolul III (Venituri din salarii și asimilate salariilor).

- Contribuțiile sociale obligatorii (CAS 25% și CASS 10%) – Reglementate la Titlul V.

- Contribuția asiguratorie pentru muncă (CAM 2,25%) – Datorată de angajator, reglementată tot la Titlul V.

Regula generală de taxare (Avantajele în natură)

Conform Articolului 76 din Codul fiscal, regula de bază este că orice avantaj primit de angajat în legătură cu o relație salarială este considerat venit impozabil, fiind taxat exact ca un salariu normal, cu excepția cazurilor prevăzute expres ca neimpozabile.

Excepțiile majore: Beneficiile neimpozabile (Plafonul de 33%)

Codul fiscal prevede la Articolul 76, alineatul (4^1) o listă de beneficii specifice care sunt scutite de impozit și contribuții sociale, dar doar dacă se încadrează într-un plafon lunar cumulat de cel mult 33% din salariul de bază al angajatului. Printre acestea se numără:

- Pensiile facultative (Pilonul III) și primele de asigurare voluntară de sănătate (în limita a 400 de euro pe an/angajat pentru fiecare).

- Serviciile medicale sub formă de abonament (tot în limita a 400 de euro pe an).

- Contravaloarea hranei acordate de angajator (dacă nu se acordă tichete de masă, în limita a un prânz pe zi).

- Cazarea și chiria plătite de angajator pentru spațiile puse la dispoziția angajaților (în limita a 20% din salariul de bază).

- Sumele pentru activități sportive și educație fizică (abonamente la sală, în limita a 400 de euro pe an).

Beneficiile neimpozabile din afara plafonului de 33%

Există și avantaje acordate conform Codului fiscal care nu intră în acest calcul de 33% și au reguli proprii de scutire, cum ar fi:

- Tichetele cadou de maximum 300 de lei per ocazie/persoană.

- Tichetele de masă și voucherele de vacanță (care sunt scutite de CAS, dar pentru care se plătește impozit pe venit de 10% și CASS de 10%).

Astfel, conform Codului Fiscal, anumite cadouri oferite angajaților pot fi neimpozabile, în limita a 300 lei/ angajat și/sau copil minor al acestuia cu condiția să fie acordate în contextul unor evenimente expres prevăzute de lege.

Printre aceste ocazii se numără, în principal:

- Paștele;

- Crăciunul și sărbătorile similare ale altor culte religioase;

- 8 Martie (pentru salariate);

- 1 Iunie (pentru copiii minori ai angajaților).

În limita plafonului de 300 lei/angajat/eveniment, sumele acordate nu sunt incluse în baza de calcul pentru impozitul pe venit și a contribuțiilor sociale obligatorii.

Ce se întâmplă dacă depășim plafonul de 300 lei

Partea care depășește plafonul de 300 lei per persoană și per ocazie este tratată ca venit salarial.

Aceasta devine supusă:

- impozitului pe venit (10%);

- contribuției de asigurări sociale (CAS – 25%);

- contribuției de asigurări sociale de sănătate (CASS – 10%);

- contribuției asiguratorii pentru muncă (CAM – 2,25%, suportată de angajator).

Prin urmare, diferența fiscală dintre un beneficiu încadrat corect și un bonus salarial integral poate fi semnificativă la nivel de cost total.

Pot fi acordate carduri cadou pentru performanță?

Răspunsul depinde de forma în care sunt acordate și de temeiul legal utilizat.

Există două situații distincte:

- Cardul cadou acordat cu ocazia unui eveniment prevăzut de Codul Fiscal, în limita de 300 lei.

În acest caz, beneficiază de tratamentul fiscal favorabil. - Cardul cadou acordat exclusiv ca bonus de performanță, fără legătură cu o ocazie prevăzută de lege.

În această situație, valoarea acordată este asimilată venitului salarial și este impozitată integral. Chiar dacă taxarea este aceeași ca la veniturile salariale, cardul Pluxee Cadou poate fi preferat din motive logistice sau pentru a direcționa consumul angajatului către anumite rețele de magazine.

Diferența dintre “cadou” și “bonus de performanță”

Din perspectivă fiscală, termenii nu sunt interschimbabili.

- „Cadoul” este legat de o ocazie specifică, reglementată expres.

- „Bonusul de performanță” este legat de rezultate și de îndeplinirea unor obiective.

Dacă un card cadou este acordat ca recompensă pentru atingerea KPI-urilor, fără a fi asociat unei ocazii legale, el este tratat ca venit salarial, indiferent de denumirea utilizată intern.

Ce trebuie să aibă în vedere angajatorii

Pentru a asigura conformitatea fiscală, companiile trebuie să:

- stabilească clar temeiul acordării beneficiului;

- respecte plafonul de 300 lei/ocazie/ angajat si/sau copil al acestuia, atunci când aplică regimul neimpozabil;

- reflecte corect beneficiul în documentele interne și în statul de plată.

Decizia de a utiliza carduri cadou ca instrument de recompensare trebuie corelată cu politica de bonusare și cu obiectivele financiare ale companiei.

Avantajele cardurilor cadou comparativ cu primele în bani

Percepția angajatului

Un prim avantaj al cardurilor cadou este percepția pozitivă din partea angajaților. Sumele primite ca beneficii dedicate sunt adesea percepute ca recompense sau recunoașteri concrete ale performanței, spre deosebire de primele în bani, care pot fi confundate cu salariul de bază.

Angajații apreciază libertatea de alegere oferită de cardurile cadou, deoarece pot utiliza aceste sume pentru achiziții personale. În acest sens, cardurile cadou funcționează similar cu un buget dedicat de consum, dar cu o experiență mai personalizată.

Flexibilitate în utilizare

Cardurile cadou permit angajaților să decidă unde și când își cheltuiesc beneficiul. Ele pot fi folosite pentru achiziții într-o rețea extinsă de comercianți. Pentru a afla care sunt aceștia și unde se pot folosi cardurile cadou de la Pluxee, angajații pot consulta lista magazinelor partenere.

Această libertate oferă un avantaj clar față de primele în bani, unde resursele financiare se pot pierde în cheltuieli cotidiene fără legătură cu recunoașterea performanței.

Implicații fiscale

Pentru o implementare corectă, departamentele financiare pot consulta procedurile specifice detaliate în monografia contabilă a cardurilor cadou.

Simplificarea administrării

Cardurile cadou moderne oferă un nivel ridicat de digitalizare și automatizare a procesului de acordare. Emiterea și gestionarea se realizează prin platforme digitale, ceea ce reduce semnificativ timpul alocat de departamentele de HR și financiar-contabilitate pentru administrarea primelor în bani.

Prin intermediul unui furnizor specializat, companiile pot:

- genera carduri individualizate;

- urmări utilizarea în timp real;

- integra sisteme mobile de acces și de utilizare.

Această eficiență operațională nu este specifică primelor în bani, care necesită procesare separată în statul de plată și includeri fiscale dedicate.

Impactul psihologic și de implicare

Există diferențe psihologice între un bonus în bani și un card cadou. Cardurile cadou sunt adesea percepute ca o recompensă orientată spre recunoaștere, nu doar ca un supliment salarial. Această percepție poate influența pozitiv nivelul de implicare și satisfacția angajaților.

În plus, libertatea de alegere în utilizarea cardurilor creează o experiență de recompensare mai personalizată și adaptată preferințelor individuale.

Când este potrivit să folosești carduri cadou pentru performanță

În campanii de incentivare pe termen scurt

Cardurile cadou sunt potrivite în campanii de performanță cu durată limitată, de exemplu 1–3 luni, unde obiectivele sunt clare și cuantificabile.

În astfel de situații, recompensarea poate fi stabilită în sume fixe (de exemplu 200 lei, 300 lei sau 500 lei), corelate cu atingerea unui prag de performanță. Structura este simplă, iar comunicarea către angajați este ușor de înțeles. Sumele încărcate pe cardurile Pluxee Cadou au același nivel de impozitare asemănătoare veniturilor salariale, dacă sunt acordate în afara evenimentelor și pragurilor prevăzute de lege.

Acest model este frecvent utilizat în:

- campanii de vânzări;

- lansări de produse;

- perioade promoționale.

Pentru atingerea unor KPI măsurabili

Cardurile cadou pot fi utilizate atunci când performanța este evaluată pe baza unor indicatori obiectivi.

Exemple de criterii măsurabile:

- volum de vânzări realizat într-o lună calendaristică;

- număr de contracte încheiate;

- respectarea termenelor de livrare;

- reducerea costurilor operaționale cu un procent stabilit intern.

Atunci când rezultatele pot fi cuantificate numeric, acordarea unui beneficiu fix devine transparentă și ușor de justificat.

În completarea bonusului salarial

Cardurile cadou pot funcționa ca instrument complementar.

De exemplu, o companie poate acorda:

- un bonus salarial variabil pentru performanță anuală;

- un card cadou în limita a 300 lei, cu ocazia unui eveniment prevăzut de Codul Fiscal.

Această abordare permite combinarea recunoașterii financiare directe cu un beneficiu extrasalarial, optimizând costurile în limitele legale.

Pentru recunoașterea performanței de echipă

În proiecte finalizate cu succes sau în situații în care obiectivele sunt atinse la nivel de departament, cardurile cadou pot fi acordate uniform membrilor echipei.

Această practică:

- susține coeziunea internă;

- evită diferențele salariale vizibile;

- menține o valoare predictibilă a costului per angajat.

Sumele pot fi stabilite în mod egal pentru toți membrii implicați, în funcție de bugetul alocat.

În contexte unde este necesară rapiditate administrativă

Cardurile cadou, în special în format electronic, pot fi încărcate și distribuite într-un interval scurt de timp.

Spre deosebire de ajustările salariale, care necesită modificări în statul de plată și calcul integral al contribuțiilor, un card cadou poate fi emis punctual, cu o evidență contabilă separată.

Această caracteristică este relevantă în:

- premiere ad-hoc;

- recompense pentru rezultate excepționale;

- situații în care decizia de bonusare este luată rapid.

Când nu sunt soluția optimă

Cardurile cadou nu înlocuiesc un sistem de bonusare contractuală pe termen lung.

Dacă bonusul este prevăzut explicit ca procent din salariu sau din profit și are caracter permanent, tratamentul fiscal va fi cel aplicabil veniturilor salariale, indiferent de forma de acordare.

Prin urmare, utilizarea cardurilor cadou trebuie corelată cu:

- natura performanței recompensate;

- cadrul fiscal aplicabil;

- politica internă de compensare.

Regimul fiscal al cardurilor cadou acordate angajaților pe scurt

Cardurile cadou pot fi acordate ca instrument de recompensare a performanței, însă tratamentul lor fiscal depinde strict de modul în care sunt încadrate. Dacă sunt oferite cu ocazia evenimentelor prevăzute de Codul Fiscal și se încadrează în plafonul de 300 lei per angajat, per ocazie, acestea pot beneficia de regim neimpozabil. În afara acestui cadru, valoarea acordată este tratată ca venit salarial și supusă impozitării integrale.

Pentru companii, diferența nu este doar una de formă, ci de cost total și de predictibilitate bugetară. O politică de bonusare eficientă presupune criterii clare de performanță, transparență în comunicare și o încadrare fiscală corectă.

Din perspectivă operațională, utilizarea unor soluții digitale dedicate beneficiilor extrasalariale simplifică procesul de emitere, distribuire și evidență contabilă a cardurilor cadou. Platforme specializate precum Pluxee oferă companiilor un cadru organizat, cu administrare digitală și rețea extinsă de comercianți, ceea ce permite integrarea acestor beneficii într-o strategie coerentă de motivare.

În esență, cardurile cadou pot deveni un instrument eficient de recompensare, cu condiția să fie utilizate în mod corect din punct de vedere legal și integrate într-un sistem clar de management al performanței.

Întrebări frecvente despre cardurile cadou și bonusurile de performanță

Se pot acorda carduri cadou ca bonus de performanță?

Da, cardurile cadou pot fi acordate ca instrument de recompensare a performanței. Totuși, tratamentul fiscal depinde de contextul în care sunt oferite. Dacă sunt acordate exclusiv pentru atingerea unor obiective, fără legătură cu o ocazie prevăzută de Codul Fiscal, ele sunt tratate ca venit salarial și impozitate integral.

Când sunt cardurile cadou neimpozabile?

Cardurile cadou pot fi neimpozabile în limita a 300 lei per angajat per ocazie, dacă sunt acordate cu prilejul unor evenimente prevăzute de lege, precum Paștele, Crăciunul, 8 Martie sau 1 Iunie pentru copiii minori ai angajaților. În acest plafon, nu se datorează impozit pe venit și contribuții sociale.

Ce se întâmplă dacă valoarea depășește 300 lei?

Suma care depășește plafonul de 300 lei este tratată ca venit salarial. Aceasta este supusă impozitului pe venit de 10%, contribuției de asigurări sociale de 25%, contribuției de asigurări sociale de sănătate de 10% și contribuției asiguratorii pentru muncă de 2,25% suportată de angajator.

Există diferențe fiscale între card cadou și bonus în bani?

Diferența nu este determinată de forma instrumentului, ci de încadrarea juridică. Dacă un card cadou este acordat în afara ocaziilor prevăzute de lege, el este impozitat la fel ca un bonus în bani. În schimb, dacă se încadrează în plafonul legal pentru cadouri, poate beneficia de tratament fiscal favorabil.

Ce trebuie să facă angajatorii pentru a respecta legea?

Angajatorii trebuie să stabilească clar temeiul acordării beneficiului, să respecte plafonul de 300 lei atunci când aplică regimul neimpozabil și să reflecte corect beneficiul în documentele interne și în evidența contabilă. Încadrarea corectă este esențială pentru evitarea riscurilor fiscale.